‘Dasar terburuk sejauh ini’: Pengeluaran wang bersara semasa pandemik ibarat bom jangka berdetik

Rakyat Malaysia telah mengeluarkan RM145 bilion daripada dana persaraan mereka untuk menampung kesan pandemik. Lebih separuh daripada mereka yang berusia di bawah 55 tahun, kini mempunyai kurang RM10,000 dalam akaun mereka. Sejauh mana Malaysia bakal menghadapi krisis persaraan, menjadi tinjauan program CNA, Insight.

KUALA LUMPUR: Norazlan Ismail biasanya ditemui memandu teksi beliau di jalan-jalan raya. Tetapi pada bulan Mac, pemandu berusia 49 tahun itu berjalan kaki dari kampungnya di Johor menuju ke Istana Negara di Kuala Lumpur.

Beliau berjalan sejauh 312 kilometer dalam masa enam hari untuk menyampaikan satu mesej kepada Istana: dia mahu para penggubal dasar Malaysia mendengar tangisan rakyat seperti dirinya, yang memerlukan bantuan kewangan.

Bapa kepada lima anak itu mahu kerajaan membenarkan kesemua baki wang KWSP dikeluarkan. Dengan pendapatan sekitar RM80 sehari, Norazlan tidak lagi mampu untuk menyara kehidupan keluarganya.

Menurut Norazlan, dia mempunyai lebih RM57,000 dalam akaun KWSPnya dan berharap kerajaan dapat membenarkan satu lagi pengeluaran "terakhir". Kerajaan sebelum ini telah membenarkan para pemegang akaun KWSP mengeluarkan sebahagian simpanan mereka untuk menampung kehidupan yang terjejas akibat kesan-kesan pandemik COVID-19.

Setelah mengalami sedikit melecet di kakinya akibat perjalanan ratusan kilometer itu, dia tidak memperoleh apa-apa dan masih lagi dalam kesempitan kerana pendapatannya dari memandu teksi belum mencukupi.

“Saya hanya mempunyai wang yang cukup-cukup untuk menampung perbelanjaan asas," katanya kepada CNA Insight. “Saya memerlukan (wang untuk) perbelanjaan harian dan pendidikan anak-anak saya. Saya juga perlu membayar balik pinjaman…Kadang-kadang saya tak ada duit langsung untuk membeli susu.

"Rumah tangga saya pun telah runtuh kerana ini, dan saya memerlukan wang (dalam KWSP) untuk membina semula keluarga baharu saya."

Bagi kebanyakan pemegang akaun KWSP pula, simpanan mereka dalam dana persaraan itu semakin berkurangan. Antara tahun 2020 dan 2022, ekoran empat pusingan pengeluaran akibat pandemik, 8.1 juta rakyat Malaysia telah mengeluarkan RM145 bilion daripada akaun masing-masing.

Seawal Februari 2021, KWSP melaporkan bahawa kira-kira 30 peratus pemegang akaun telah mengosongkan hampir semua simpanan persaraan mereka dalam Akaun 1, yang biasanya tidak boleh dikeluarkan sebelum umur 55 tahun.

Menjelang akhir tahun 2022, 51.5 peratus ahli di bawah umur 55 tahun — hampir 6.7 juta orang — hanya mempunyai kurang RM10,000 dalam akaun mereka.

Berdasarkan kiraan KWSP tahun lepas, hanya kira-kira 4 peratus rakyat Malaysia yang mampu untuk bersara. "Sejujurnya inilah hakikatnya,” kata ketua pegawai strategi KWSP, Nurhisham Hussein. “Sesetengah ahli kami jatuh ke tahap kemiskinan semasa bersara atau sebelum bersara kerana mereka tidak mempunyai keupayaan untuk terus menjana pendapatan yang mereka perlukan.”

Di sebalik keadaan ini, desakan supaya para pencarum dibenarkan membuat pengeluaran lagi terus kedengaran, malah bertambah kuat lagi. Desakan itu bukan sahaja datang dari rakyat seperti

Norazlan tetapi juga dari pihak pembangkang Perikatan Nasional, atas sebab kos sara hidup yang semakin meningkat kerana inflasi.

Selepas menolak gesaan itu sepanjang tahun ini, dalam pembentangan Belanjawan baru-baru ini, Perdana Menteri Anwar Ibrahim mencadangkan satu akaun baru KWSP, di mana para pencarum diberi kelonggaran untuk mengeluarkan simpanan mereka semasa kecemasan.

Sedang butirannya diperhalusi dan dengan pandemik pula semakin berlalu, beberapa persoalan terus dibangkitkan.

Antaranya, adakah kerajaan sebelum ini membuat keputusan yang tepat untuk membenarkan pengeluaran wang simpanan KWSP? Apakah Malaysia kini berdepan dengan bom jangka masa persaraan yang bakal meledak? Adakah ini krisis yang boleh diatasi dan apakah yang akan berlaku jika dana persaraan itu tidak dapat ditokok sepenuhnya untuk menampung persaraan masa depan?

TONTON: Tidak ramai rakyat Malaysia yang mampu bersara. Apa yang telah berlaku? (45:35)

KOS PELUANG TERLEPAS

Bagi mereka yang mengeluarkan dana daripada akaun KWSP semasa pandemik, ia bukan hanya isu kehabisan dana. Terdapat juga kos peluang yang terlepas: Kehilangan bayaran faedah yang sepatutnya dinikmati sebagai pulangan untuk wang simpanan yang tidak dikeluarkan.

Sejak 2011, purata pulangan bagi ahli KWSP adalah sebanyak 6 peratus setahun.

"Bagi ahli yang mempunyai wang dalam akaun mereka, ini adalah salah satu pelaburan terbaik yang boleh anda buat. Bagi ahli yang tidak mempunyai wang dalam akaun mereka, ia tidak memberi manfaat kepada mereka," kata pakar ekonomi Universiti Sains dan Teknologi Malaysia, Geoffrey Williams.

Dengan membuat pengeluaran awal daripada KWSP, golongan miskin boleh menjadi semakin miskin.

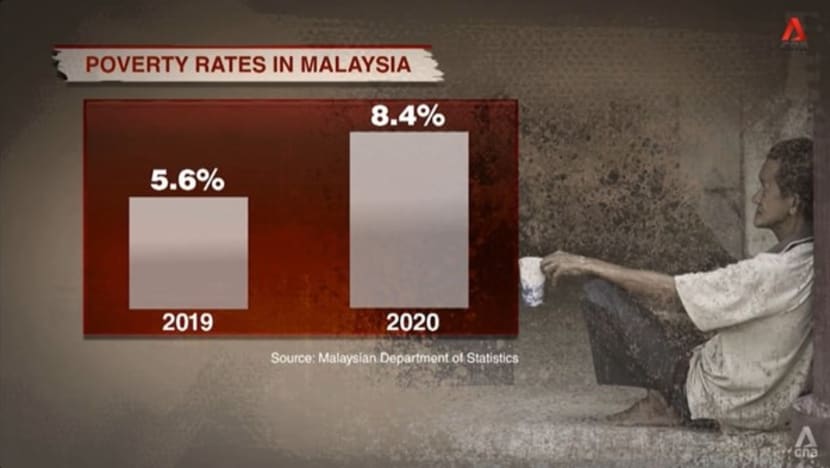

Dalam pada itu, terdapat juga sebab-sebab yang menjadikannya perlu bagi para pencarum mengeluarkan simpanan mereka: Ekonomi yang menyusut, dengan banyak perniagaan kecil dan sederhana ditutup, dan 580,000 isi rumah berpendapatan sederhana telah jatuh ke kategori B40, iaitu 40 peratus terbawah dalam populasi. Kadar kemiskinan juga melonjak pada tahun 2020.

“Dalam masa kritikal, kita memerlukan tindakan kritikal. Saya bukannya tidak bersetuju dengan apa jua keputusan yang telah dibuat oleh (kedua-dua perdana menteri) Muhyiddin Yassin dan Ismail Sabri,” kata Lee Chean Chung, pengarah komunikasi Parti Keadilan Rakyat, yang merupakan pembangkang ketika itu.

Tetapi bagi para pengamat lain seperti Williams, mereka melihat

itu sebagai "langkah yang membawa malapetaka".

“Ia bukan wang kerajaan dalam KWSP, ini wang rakyat sendiri. Jadi mereka terpaksa menggunakan wang mereka sendiri untuk menjaga diri semasa (kerajaan menguatkuasakan) sekatan pergerakan, dengan kerajaan tidak memberi mereka peruntukan tunai yang mencukupi," kata Williams.

Penyelidik Institut Kajian Malaysia dan Antarabangsa, Muhammed Abdul Khalid pula tegas dengan pandangannya bahawa: “(Keputusan membenarkan pengeluaran wang KWSP) adalah dasar terburuk yang pernah diumumkan dan dilaksanakan oleh negara,” katanya, sambil menambah bahawa ia adalah langkah tidak bertanggungjawab.

Kerajaan telah memperuntukkan RM530 bilion dalam lapan pakej rangsangan dan bantuan pada tahun 2020 dan 2021. Tetapi apabila pandemik berlarutan, sumber kerajaan semakin berkurangan.

“Memandangkan sumber negara yang semakin terhad pada masa itu untuk terus membantu rakyat, ini mungkin salah satu pilihannya — iaitu menggunakan simpanan KWSP - untuk meringankan situasi mereka," kata Lee.

"Saya rasa kerajaan tidak akan mampu menyediakan dana yang mencukupi pada kadar yang munasabah. Itulah sebabnya mereka membuat keputusan - gunakan wang anda sendiri untuk menyelamatkan diri anda."

Bagaimanapun, KWSP tidak kehabisan wang. Penyata akaun keseluruhannya tetap sihat: Saiz asetnya mencapai RM925 bilion pada akhir tahun 2019, dan ia berakhir tahun lalu dengan jumlah aset pelaburan yang melebihi RM1 trilion.

"Ini bukan masalah kewangan bagi KWSP. Kesannya lebih kepada simpanan ahli-ahli kami, ... terutamanya bagi mereka yang berada pada tahap yang lebih rendah," kata Nurhisham.

KESUKARAN MENYIMPAN

Apa yang telah didedahkan oleh pandemik ini adalah satu isu yang lebih besar: Rakyat Malaysia memang tidak menyimpan dengan secukupnya. Sasaran simpanan asas untuk persaraan yang ditetapkan oleh KWSP ialah RM240,000.

Peter Yong, seorang perancang kewangan dan juga YouTuber — yang mengasaskan saluran pendidikan kewangan Mr Money TV — berpendapat angka itu sepatutnya dalam lingkungan RM300,000 hingga RM350,000, "jika anda mempertimbangkan 20 tahun selepas persaraan dan gaya hidup persaraan yang sangat berjimat cermat".

Tetapi bagi ramai rakyat Malaysia simpanan mereka jauh sekali lebih rendah daripada jumlah tersebut. Lebih separuh daripada ahli KWSP yang berumur 50 hingga 54 tahun mempunyai simpanan KWSP kurang daripada RM50,000. Ini bermakna mereka akan hanya menerima kurang daripada RM208 sebulan semasa persaraan, jika jumlah itu diagihkan dalam tempoh 20 tahun.

Hanya "lebih kurang separuh" daripada ahli yang menyumbang secara tetap kepada KWSP. "Separuh lagi tidak," kata Nurhisham. “Anda mungkin menyumbang selama tiga atau empat atau lima tahun, kemudian anda bertukar pekerjaan, kepada sesuatu yang tidak memerlukan anda menyumbang.

Dan kemudian anda kehilangan sejumlah besar pendapatan yang sebenarnya boleh disimpan."

Di bawah simpanan KWSP – pencarum biasanya menyumbang 11 peratus daripada gaji bulanan, dengan majikan menyumbang 12 hingga 13 peratus lagi – terutama penjawat awam dan pekerja di sektor swasta. Pekerja gig atau pekerja bebas pula dikecualikan, namun mereka boleh membuat sumbangan secara sukarela.

Dan bagi kebanyakan orang, untuk memenuhi keperluan harian sudah menjadi satu cabaran, apatah lagi merancang untuk persaraan, melalui caruman KWSP atau sebaliknya.

Menurut hasil tinjauan yang diumumkan minggu ini oleh laman web perbandingan kewangan RinggitPlus, 71 peratus responden menyimpan kurang daripada RM500 sebulan, dan 55 peratus menyara hidup dengan hanya bergantung kepada gaji bulanan.

Dalam pada itu, untuk menambah pendapatan persaraan KWSP dengan menyimpan sendiri juga menjadi lebih sukar lagi.

"Pendapatan kini tidak bertambah dengan secepat yang diharapkan, berbanding dengan kos sara hidup," kata Hafidzi Razali, pengarah di firma penasihat strategik BowerGroupAsia. "Kita bercakap tentang purata gaji yang hanya sebanyak RM2,600 (untuk pekerja rasmi). Itu sangat rendah."

Walaupun Hasil Kasar Dalam Negeri (GDP) Malaysia berkembang sebanyak 8.7 peratus tahun lepas, dan terdapat tanda-tanda pemulihan di merata tempat, "pertumbuhan belum lagi inklusif," kata Muhammed, yang merupakan penasihat ekonomi kepada bekas perdana menteri Mahathir Mohamad dari tahun 2018 hingga 2020.

"Ini semua belum memberi manfaat dalam aspek kebajikan rakyat," katanya. "Bayaran gaji sebagai komponen GDP, yang dipanggil sebagai pampasan pekerja - masih membentuk sebahagian kecil GDP."

Pampasan atau bayaran gaji pekerja pada tahun lepas membentuk 32.4 peratus GDP di Malaysia, sedangkan di Singapura ia membentuk 36.6 peratus GDP. Di negara-negara yang mengenakan cukai tinggi seperti United Kingdom dan Amerika Syarikat, angka tersebut melebihi separuh daripada GDP.

Masalah di Malaysia adalah ia bersifat sistemik (sistem ekonomi), kata Yong. "Kerajaan selama ini gagal meningkatkan taraf hidup rakyat dari segi membawa masuk industri bernilai tinggi (dan) pekerjaan," katanya.

"Ekonomi kita mungkin mempunyai syarikat-syarikat besar, dengan jenama besar, tetapi tenaga kerja kita berpendidikan rendah serta bergaji rendah. Dan (bagi) mereka yang berkemahiran tinggi, secara umumnya, sebahagian daripada mereka akan berpindah ke Singapura."

APA YANG BOLEH DILAKUKAN?

Kerajaan sedang meneroka cara untuk meningkatkan pendapatan pekerja. Gaji bulanan minimum dinaikkan kepada RM1,500 pada Mei tahun lepas, dan bagi perusahaan mikro, ia berkuat kuasa Julai ini.

Kerajaan juga sedang meneroka model gaji progresif, dan rancangan selanjutnya akan diumumkan pada masa terdekat. "Jika dilakukan dengan betul, ini boleh menjadi sesuatu (seperti apa) yang dilaksanakan di Singapura, di mana gaji dinaikkan secara progresif," kata Hafidzi.

Tetapi ini semua, termasuk beberapa dasar lain, tidak akan membuahkan hasil dalam masa terdekat.

“Kita tidak boleh mengatakan, ‘Mari kita naikkan gaji pekerja binaan kepada RM3,000 esok.’ Industri itu akan runtuh,” kata Lee, sambil menambah bahawa usaha lain dalam penyusunan semula ekonomi juga sedang dilakukan untuk membantu pekerja."Kerajaan, melalui pelan hala tuju peralihan tenaga, melalui pelan induk dasar pelaburan negara, sedang berusaha memulihkan ekonomi, supaya kita semua boleh beralih ke ekonomi bernilai tinggi ... Namun ia akan memakan masa.”

Memulihkan simpanan persaraan pekerja Malaysia kini menjadi perlumbaan dengan masa disebabkan perubahan demografi negara.

"Kita akan beralih daripada tahap masyarakat menua kepada penuaan yang hebat dalam tempoh yang singkat iaitu 50 tahun," kata Nurhisham. "Ia seperti yang disebut orang sebagai 'bom jangka yang sedang berdetik', bukan? Kita sedang melihat sebahagian daripada itu berlaku sekarang."

KWSP ditubuhkan pada tahun 1951, apabila jangka hayat Malaysia pada masa itu adalah 54 tahun. Umur untuk mengeluarkan simpanan masih tidak berubah, tetapi jangka hayat sekarang ialah 75 tahun.

"Anda akan hidup lebih lama tanpa wang," kata Muhammed, sambil menambah bahawa orang Melayu yang akan paling terjejas oleh apa yang dipanggil "kemiskinan pada usia tua".

Menurut data KWSP setakat bulan Mei, median simpanan KWSP adalah RM47,385 di kalangan pencarum Cina, RM15,985 di kalangan pencarum India dan RM7,078 di kalangan pencarum Melayu, di mana simpanan mereka adalah yang paling merosot di antara tiga kumpulan etnik akibat pandemik tersebut.

"Ini sesuatu yang tidak sihat bagi sebuah negara berbilang kaum," kata Muhammed. "(Kemiskinan pada usia tua) akan menjadi lebih teruk. ... Jumlah (bantuan sosial) yang harus diberikan oleh kerajaan akan meningkat dengan banyak."

Sesetengah orang telah mencadangkan kadar caruman KWSP yang lebih tinggi. Manakala, Belanjawan terkini telah menyertakan langkah-langkah seperti menggalakkan caruman sukarela dan meningkatkan insentif untuk suri rumah.

Pada bulan Mac, PM Anwar juga telah mengemukakan cadangan mengenai penggunaan wang persaraan sebagai cagaran untuk mendapatkan pinjaman bank dalam keadaan kecemasan. Tetapi ini telah mendapat kritikan daripada beberapa pihak seperti pembangkang.

Nisbah hutang isi rumah Malaysia berbanding GDP adalah yang kedua tertinggi di rantau ini selepas Thailand, kata Muhammed. "Anda mahu mereka (ke bank) dan meminjam lebih banyak lagi? Apa sebabnya?

Menaikkan umur persaraan yang kini ditetapkan pada 60 tahun dan menambah peluang pekerjaan di kalangan warga emas boleh dijadikan antara mekanisme lain untuk meningkatkan simpanan, kata Nurhisham.

Tetapi meningkatkan umur persaraan mempunyai batasannya. Mereka yang berusia 40-an dan ke atas masih mempunyai "sedikit masa lagi untuk bekerja" bagi mencapai jumlah simpanan sekurang-kurangnya RM600,000 (ambang yang dikira KWSP tahun lalu) untuk persaraan "yang baik" di Kuala Lumpur, kata Williams.

PELUANG KEEMASAN

Jika sebilangan besar rakyat Malaysia bersara tanpa simpanan yang mencukupi, beban ini akan ditanggung oleh generasi seterusnya dan mewujudkan golongan terhimpit dari segi kewangan atau 'sandwich class'.

"Sistem keluarga telah mula merosot kerana semakin ramai orang tidak ingin melahirkan anak," kata Nurhisham. "Jadi, kita akan mula melihat gelombang pertama orang yang akan menghadapi masalah dengan persaraan dalam masa yang singkat."

Nampaknya tidak ada jalan pintas atau cara ajaib yang akan menyelesaikan masalah ini serta meningkatkan simpanan persaraan dengan laju. Walau bagaimanapun, Nurhisham mendapati ada peluang untuk "pembaharuan" dalam tempoh 10 hingga 20 tahun akan datang.

Beliau menambah: "Dari segi mendidik orang ramai tentang keperluan menyimpan untuk persaraan, ... kami berjaya mendapatkan perhatian masyarakat. Orang ramai sedar akan pentingnya berbuat demikian. Apa yang penting adalah sama ada mereka mempunyai keupayaan untuk melakukannya.

Contohnya, Sukhvinder Singh, 30 tahun, yang bekerja sebagai penghantar barang di Kuala Lumpur.

Dia memperoleh sehingga RM5,000 sebulan, cukup untuk menyara diri dan ibu bapanya yang sudah tua – jauh berbeza daripada apa yang diperolehinya semasa sekatan COVID-19.

Dia tidak pernah membuat sebarang caruman KWSP sebelum ini kerana masalah kekurangan wang, katanya. Tetapi dia telah mula menyimpan wang ke dalam akaunnya secara sukarela. Sasarannya: 30 peratus daripada pendapatan, walaupun ia merupakan satu usaha yang sukar.

"Barang semakin mahal," katanya. "Ia memang menyukarkan kerana saya perlu menyara keluarga saya. ... (Ibu bapa saya) adalah orang yang membesarkan saya, jadi apa yang mereka mahu, saya berikan kepada mereka. Apa yang tidak dapat saya berikan, mereka akan faham."

Sukhvinder sendiri "tidak pasti" apa yang dapat dia akan mampu beli pada masa depan, tetapi KWSP adalah sesuatu yang tetap penting baginya. "Jika saya mempunyai wang - lebih banyak wang - saya akan meletakkannya dalam akaun tersebut," katanya. "Biarkan wang saya tumbuh di sana."

Sementara itu, Norazlan, yang masih berharap wang KWSPnya tidak dikunci, mengaku bahawa perancangan kewangan yang kurang bijak adalah salah satu sebab mengapa dia tidak mempunyai banyak wang simpanan sebelum pandemik.

Sebelum menjadi pemandu teksi, beliau bekerja sebagai pemandu dan pengawal peribadi, dengan gaji bulanan RM8,000 sebulan. "Saya ingat masa-masa menggembirakan ini akan berterusan," katanya. "Itulah kesilapan sebenar saya."

"Walaupun apa yang terjadi, saya tetap akan bekerja keras untuk membesarkan anak-anak saya. ... Untuk memenuhi perbelanjaan harian saya. Ia memang sesuatu yang sangat sukar tetapi itulah tanggungjawab saya."

Baca artikel ini dalam Bahasa Inggeris di sini.